【増税後・消費者意識調査】4人に1人がキャッシュレス還元事業に反対

調査目的・背景

調査目的・背景- 消費税10%増税にあわせて実施された「キャッシュレス・ポイント還元事業」は、消費者にとってお得な制度ですが、増税後も同事業の内容について理解できていない消費者が多く、キャッシュレス利用への出遅れや募る不信感など賛否が分かれ、負担に差が生じているのが事実です。

果たしてキャッシュレス還元事業は本当に消費者のための緩和施策として、公平に対応できているのでしょうか。そして、増税後に明るみになった消費者の不満の声と今後とるべき行動について、(株)Money&You代表取締役でマネーコンサルタントの頼藤太希氏に解説していただきました。

1. キャッシュレス利用割合と還元事業の理解度

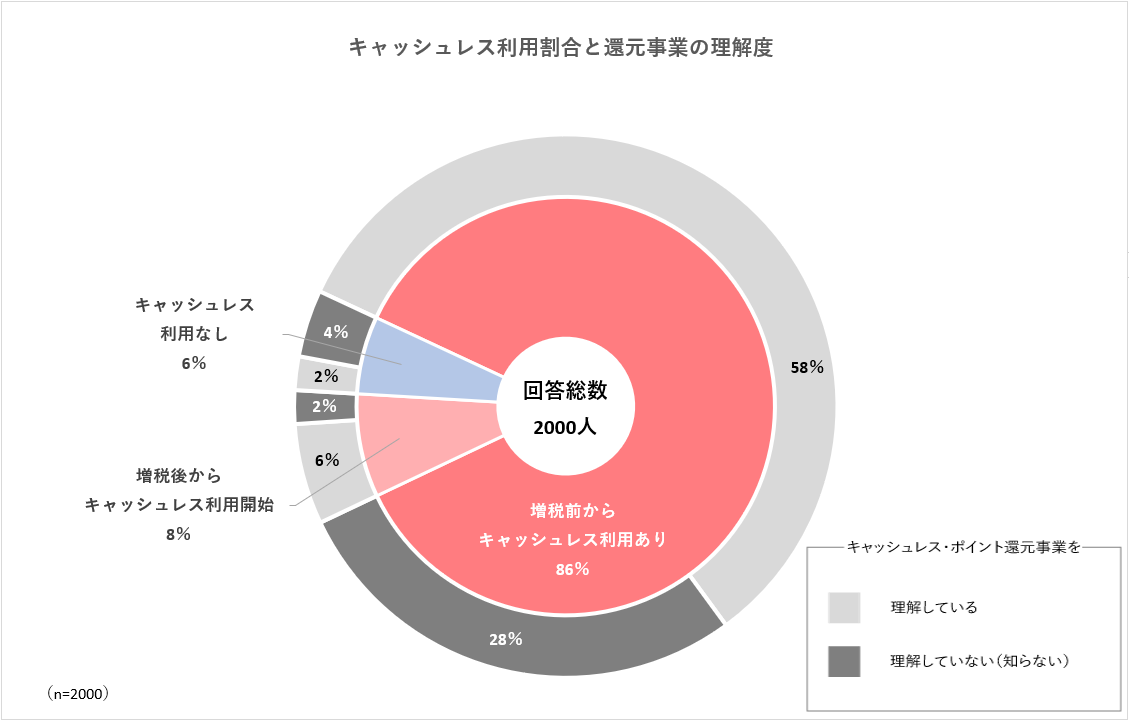

全国の消費者2000人を対象に、キャッシュレス利用の有無(増税前後)とキャッシュレス・ポイント還元事業の理解度について調査したところ、「増税前からキャッシュレス利用あり」86%、「増税後からキャッシュレス利用開始」8%と、キャッシュレス利用者は増加している傾向で94%を占める結果となりました。

また、キャッシュレス還元事業への理解度では、全体の34%が「理解していない(知らない含む)」と回答し、キャッシュレス利用者の内3割が同事業の内容について理解できていないことが明らかになりました。

マネーコンサルタント考察キャッシュレス決済の火付け役となったのは「PayPay」を始めとしたスマホ決済で、“キャッシュレスといえばスマホ決済”というイメージの方が多いかもしれません。しかしキャッシュレスには、クレジットカード、デビットカード、プリペイドカード、電子マネーも含まれます。よって、「増税前からキャッシュレス利用あり」が86%というデータは驚く数値ではありません。

マネーコンサルタント考察キャッシュレス決済の火付け役となったのは「PayPay」を始めとしたスマホ決済で、“キャッシュレスといえばスマホ決済”というイメージの方が多いかもしれません。しかしキャッシュレスには、クレジットカード、デビットカード、プリペイドカード、電子マネーも含まれます。よって、「増税前からキャッシュレス利用あり」が86%というデータは驚く数値ではありません。ただ、増税後から利用開始が8%増えているのは、キャッシュレス還元の影響といえるでしょう。とはいえ、キャッシュレス還元事業への理解度では、全体の34%が理解しておらず、またキャッシュレス利用者の内3割が内容を理解できていないのは非常に残念な状況です。理解していなければ、適切にキャッシュレス還元を受けられていないかもしれません。

改めて、キャッシュレス還元事業について解説すると、2019年10月1日からの消費税増税に合わせて、2020年6月末までの9か月間、キャッシュレス決済(クレジットカード、デビットカード、プリペイドカード、電子マネー、スマホ決済)を行うと5%または2%のポイント還元が受けられるようになるというものです。具体的には、「中小の小売業、飲食店、宿泊施設など:5%還元」「大手チェーンのコンビニ、レストラン、ガソリンスタンドなど2%還元」です。詳しくは店頭のポスターやアプリなどで確認してみてください。

消費者の皆様 TOP | キャッシュレス消費者還元事業

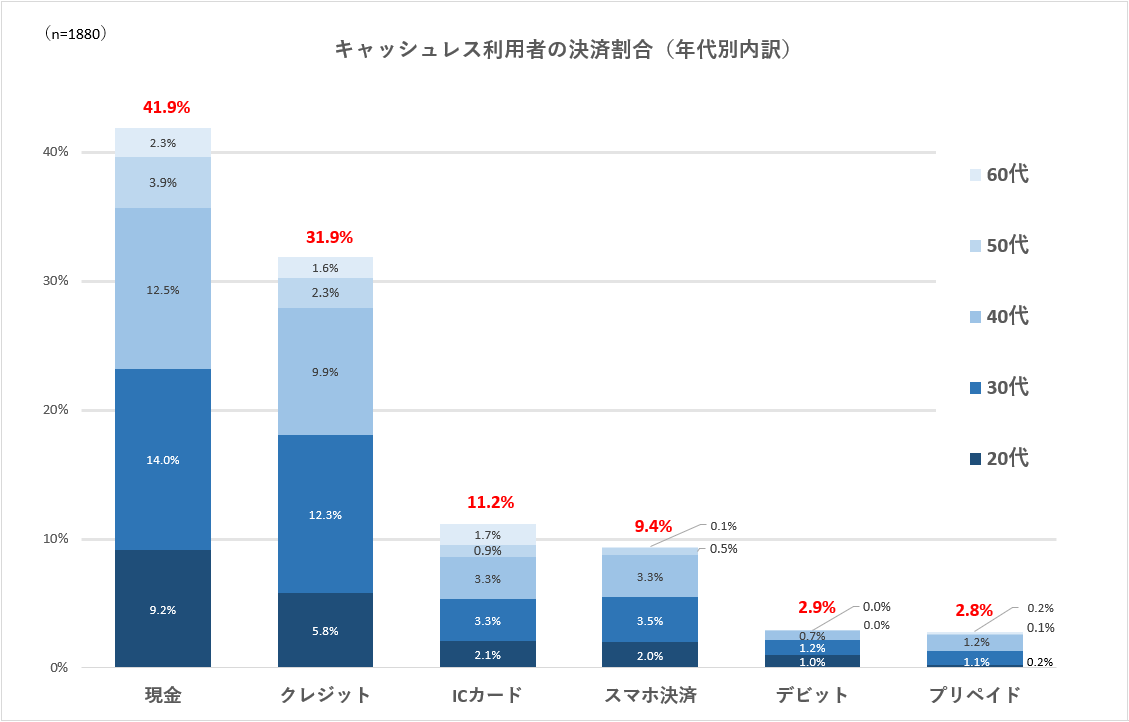

キャッシュレス利用者の決済割合(年代別内訳)

キャッシュレス利用者による決済割合は、「現金」41.9%、「クレジットカード」31.9%、「ICカード(交通系・流通系電子マネー)」11.2%、「スマホ決済(QRコード・ポストペイ)」9.4%、「デビットカード」2.9%、「プリペイドカード」2.8%という結果で、キャッシュレスにおいてはクレジットカードの比率が高く、現金決済に迫る勢いです。しかし、クレジットカードやキャッシュカードに付帯しているデビットカードに関しての決済比率は2.9%と低く、利用があまり浸透していないことが見て取れます。

ICカードやスマホ決済については、今後利用店舗が拡大していくことで、ますます利用割合は増えていくでしょう。

2. キャッシュレス還元事業の賛否(反対者のキャッシュレス利用内訳)

(反対者のうち、86%がキャッシュレス利用者、14%がキャッシュレス非利用者)

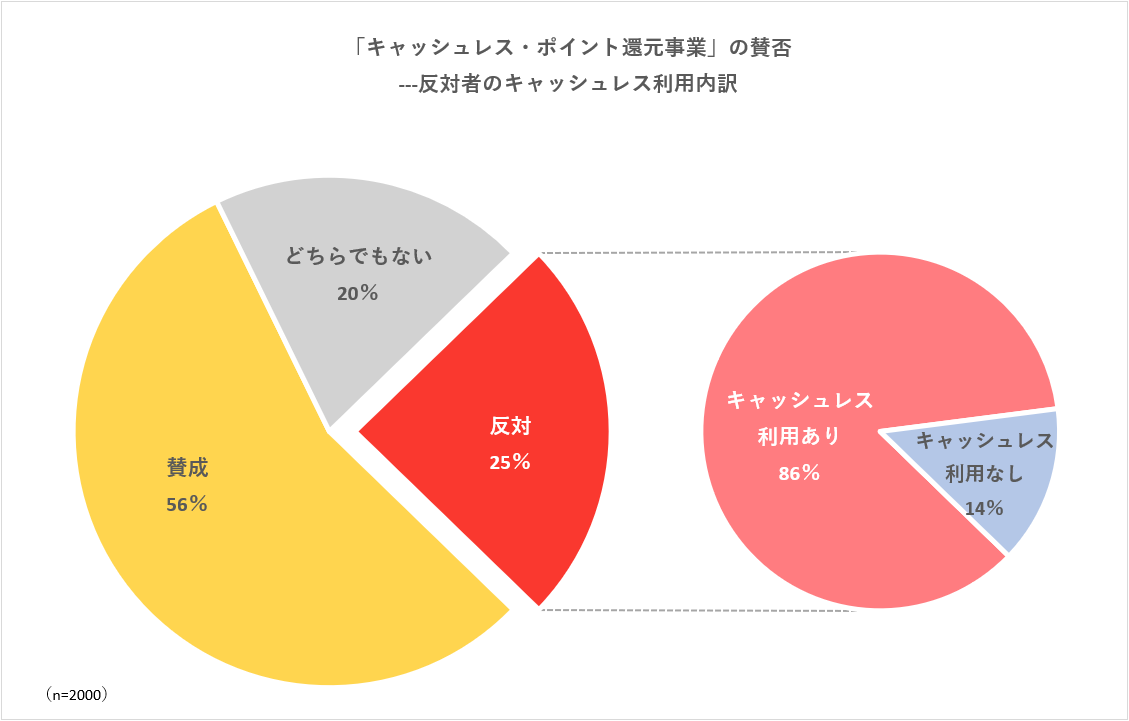

消費税増税にあわせて実施された「キャッシュレス・ポイント還元事業」についての賛否を調査したところ、「賛成」56%、「どちらでもない」20%、「反対」25%と、4人に1人が反対派という結果でした。

また反対派の内、86%がキャッシュレス利用者、14%がキャッシュレス非利用と、キャッシュレスを利用しているにも関わらず、同事業について否定・不満の声が多く目立ちました。

反対派の理由としては、「生活圏内に還元対象店舗がない」、「現金派は恩恵を受けれない」、「低所得者や高齢者にとってあまりにも不親切な制度」など不公平感を露にする声が多く寄せられました。その他には、還元分の負担や同事業の広告宣伝費に関して、国民の税金を充てているのではないかという疑念から増税との矛盾点や不信感を募らせた感情的な意見もみられました。

次項では、キャッシュレス還元事業に反対派の消費者意見に対して、マネーコンサルタントの頼藤太希氏に解説していただきました。

3. キャッシュレス還元事業に反対派の消費者意見

キャッシュレス・ポイント還元事業についての疑問

乱立するキャッシュレス決済方法ですが、一番お得なのはどれ?

頼藤太希氏の解説

まず抑えて頂きたいのが、最大5%のキャッシュレス還元は、キャッシュレス決済の手段は問わず受けられるということ。つまり、クレジットカードであろうと、スマホ決済であろうと国からの還元は同じです。

ただし、国からのキャッシュレス還元に加えて、それぞれ独自のポイント還元があります。クレジットカードであれば、決済金額に応じてポイント還元が受けられたり、スマホ決済も同様に還元が受けられたりします。例えば、クレジットカード利用で1%の還元が受けられる場合、国の還元と合わせれば6%となるわけです。

さて、本題の「どれが一番お得になるか」ですが、「スマホ決済」を利用した方がより還元を受けられると言えます。スマホ決済は、基本のポイント還元率が高いですし、キャンペーンも頻繁に行っています。

また、スマホ決済が有利なのは、「ポイントの二重取り」ができることです。スマホ決済をする際は、アプリ内にチャージ(入金)して利用するケースが多いのですが、このチャージをクレジットカードでできる場合があります。例えば、楽天Payを利用する場合、楽天カードでチャージしてから楽天ペイで支払えば、楽天カードのポイントと楽天ペイのポイントの二重取りができるというわけです。キャッシュレス決済を上手く組み合わせて活用すると、よりお得にポイント還元を受けられます。

キャッシュレス推進の意図とは?

頼藤太希氏の解説

キャッシュレス還元を推進する理由は主に2つ考えられます。一つが消費増税によって、家計の負担が増さないように、消費の冷え込みを抑えるというもの。そして二つ目の理由が、このキャッシュレス決済比率の底上げです。

経済産業省「キャッシュレス・ビジョン」によると、日本のキャッシュレス決済比率(2015年)はわずかに18.4%となっています。隣の韓国が89.1%、中国が60.0%、アメリカが45.0%であることと比べると、とても少ないといえるでしょう。国はこれを2025年に40%、将来的には80%まで引き上げようとしています。

キャッシュレス社会が浸透すると、事務効率化を通した事務コストのカット、決済に関連する諸々の時間の節約、少子高齢化による人手不足の改善、紙の削減を通じてエコロジカルな社会の実現、キャッシュレス決済に慣れた外国人観光客の需要の取り込み、データ化された購買情報を活用した高度なマーケティングの実現など期待されます。

私たち消費者も、キャッシュレス決済を利用すれば、ポイント還元を受けられたり、決済にかける時間や手間を削減したり、購買履歴を家計簿アプリと連携すれば家計管理が楽になったりなどメリットがたくさんあります。

ポイント還元事業への反対意見

9ヶ月間という期限付きの理由、その後消費者の生活保障はどうなる?

頼藤太希氏の解説

政府は、キャッシュレス還元期間終了後にマイナンバーカードを活用した消費活性化策を検討しています。2019年9月3日に開催した「デジタル・ガバメント閣僚会議」において議題に上がったものが「マイナポイントを活用した消費活性化策」というもの。マイナポイントとは、マイナンバーカードを取得した人が設定できる「マイキーID」で管理するポイント。マイキーIDを設定した人が、民間のスマホ決済手段に一定金額をチャージすると、国のお金がプレミアム分としてマイナポイントの上乗せをするというしくみのようです。現在、2万円チャージするとマイナポイントが5000円分上乗せされて、2万5000円分となるという案が有力。これは、還元率になおすと25%。消費が低迷しないようにすること、マイナンバーカードを普及すること、キャッシュレス決済を普及することの3本立ての政策が検討中のようです。

子供の教育的にキャッシュレスに依存するのは良くない?

頼藤太希氏の解説

まず、使った感覚があるかどうかは、捉え方の問題です。今の子供達は物心ついた頃から、交通系電子マネーをはじめとしたキャッシュレス決済が中心となっています。また、Youtubeなどの動画やゲームアプリでスマホに馴染みのない子はいないと言っても過言ではありません。いわゆるデジタルネイティブなのです。よって、現金主体のマネー教育ではなく、キャッシュレス主体のマネー教育に切り替えてはいかがでしょうか。

「目に見えないものだから使いすぎてしまう、だから現金が良いんだ」という現金主義の意見もありますが、現金主義の方々も家計管理ができていない人が大勢います。大切なことは、予算を立て、その中でやりくりするお金の管理能力を磨くことです。子供が大人になった頃はキャッシュレスが当たり前の世の中になっていますので、今の内からキャッシュレスとの付き合い方を伝えてはいかがでしょうか。

ポイント還元分の負担は国民の税金から出ている?

頼藤太希氏の解説

キャッシュレス還元事業の主管は経済産業省です。つまり、ポイント還元の原資は国から出ています。国のお金は元をたどれば私たちの税金です。この事業の目的は、消費増税によって家計の負担が増さないように消費の冷え込みを抑えるというものと、キャッシュレス決済社会を築くというものの二つです。

すでに述べたように、キャッシュレス社会が浸透すると、事務効率化を通した事務コストのカット、決済に関連する諸々の時間の節約、少子高齢化による人手不足の改善、エコロジカルな社会の実現、インバウンド需要の取り込みなどが期待されます。私たち消費者も、キャッシュレス決済を利用すれば、ポイント還元を受けられたり、決済にかける時間や手間を削減したりなどメリットがたくさんあります。

クレジットカードを持てない(作れない)人には権利がない制度?

頼藤太希氏の解説

確かにクレジットカードと比べ、電子マネー、デビットカード、スマホ決済は利用出来るお店は少ないのが現状です。

でも、プリペイドカードである「Kysah」、「バンドルカード」、「LINE Payカード」などを利用すれば、多くの店で決済手段とすることができます。これらは、スマホアプリからカードにその場でチャージができるというサービスです。審査不要で年齢制限もありません。KyashとバンドルカードはVISAに加盟している実店舗やオンラインショップでの買い物ができ、LINE Payカードは、JCBに加盟している実店舗やオンラインショップでの買い物ができます。

総括. キャッシュレス決済を避けるのは損!キャッシュレス決済サービスは5つに絞って利用を

(株)Money&You代表取締役

マネーコンサルタント

ただ、PayPayやLINE Pay、楽天ペイ、d払いなどの主要サービスはすでに実績があり、2段階認証を採用するなどセキュリティ対策もしっかり行っています。

しかし、だから安心とは言いません。私たちで出来るセキュリティ対策は万全にしておきましょう。スマホ画面やアプリを開く時に暗証番号は必ず設定してください。指紋認証や顔認証などの生体認証に対応しているスマホなら、それも設定しましょう。これらを設定しておくことで、スマホ紛失時のリスクを抑えることができます。

また、利用した金額の管理も大切です。「何に」「いくら」使ったのかを把握し、予算管理するようにしておきましょう。あまりに多くのキャッシュレス決済サービスを使用すると家計管理が大変なので、クレジットカードは2枚、交通系電子マネーは1つ、スマホ決済アプリは2つと、5つに収めるのが目安です。片手5本であれば管理しやすいよねという目安です。日々の買い物を少しずつで良いので、現金(キャッシュ)からキャッシュレスに変えてみてはいかがでしょうか。

一緒にキャッシュレス生活を楽しんでいきましょう。

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けwebメディア『FP Cafe』や月200万PV、160万UUの『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『SNS時代に自分の価値を最大化する方法』(河出書房新社)、『見る・読む・深く・わかる 入門仮想通貨のしくみ』 (日本実業出版社)、『人気FPが教える! 稼げるスマホ株投資』(スタンダーズ)ほか著作・共著・監修書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員、金融工学コースシグマ検定1級。

【twitter:@yorifujitaiki】