生命保険、申し込みから契約までの流れと注意点のまとめ

これから生命保険に加入しようと考えている方には、申し込みは複雑で面倒な手続きのように思えるかもしれません。

しかし、ひと通りの手続き内容を一度整理しておけば、決して難しいものではありません。

今回は、生命保険に加入する際の、申し込みから契約までの流れと注意点についてまとめました。

生命保険の契約の流れ

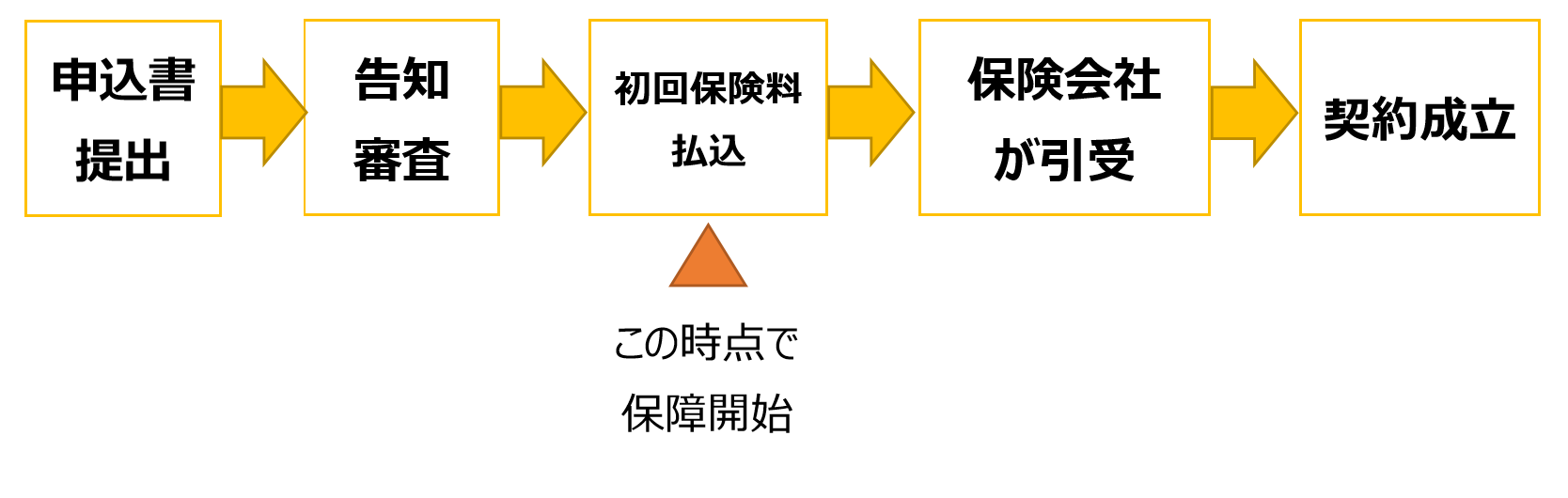

生命保険の契約は、下の図のような流れになります。

保険の契約者がすることは、「申込書提出」、「告知」、「初回保険料払込」の3つだけです。

はじめて生命保険に加入する場合であっても、保険会社や保険代理店の担当者が手順を教えてくれるので、それに沿って手続きをすれば問題ありません。

必要書類はどのようなものがあるか

生命保険を申し込む際に必要な書類は、申込書以外には「本人確認書類」と「健康診断書または告知書」が必要となります。

本人確認書類は、運転免許証などの顔写真付きの証明書類です。

また、保険料の支払いを口座振替で行う場合は、預金通帳や金融機関に届けている印鑑が必要になります。

告知に必要な内容は過去の傷病歴、現在の健康状態、身体の障害状態についてなどがあり、告知書に書かれている質問に答える形になります。

健康診断書がない場合でも、加入できないわけではありません。

インターネットで申込手続きができるネット生保の場合、それほど高額の保険でなければ、健康告知のみで加入できるものもあります。

しかし、だからといって、健康状態に問題があることを伏せて加入してはいけません。

保険に加入できた後でも、嘘の告知であることがわかると「告知義務違反」にあたり、保険金が支払われなくなってしまいます。

申し込み方法にはどんな方法がある?

生命保険の申込みでイメージしやすいのが「対面」での申し込みです。

この申込方法では、保険の保障内容について納得いくまで質問することができるのがメリットです。

その一方で、営業担当者のセールストークに押されてしまう可能性もあります。

それ以外に、パンフレットに添付されている申込書を送付する「郵送」や保険会社のサイトから手続きをする「ネット申込」があります。

これらはどちらも、営業担当者と話をする必要がないので、自分自身で保険が必要かどうかをじっくり考えられるメリットがあります。

しかし、自分に必要な保障がどれくらいかを考えるのはなかなか大変です。

ネットでいろいろ調べながら、自分なりに必要な保障を考えましょう。

契約してすぐに保障が始まるわけではない!

生命保険は、3つの条件が成立した時点から保障が開始されます。

その3つとは、「申込み」・「告知」・「初回保険料の払込」です。

この3つがそろった保障が開始されるタイミングのことを、「責任開始日」と言います。

ただ、保険会社によっては「責任開始日=保障開始日」とせずに、「責任開始日の翌月1日を契約日として保障を開始する」場合があります。

この場合、契約日が遅くなることで年齢が上がり、保険料が1歳分高くなってしまう可能性があります。

加入者にとってはデメリットとなるため、責任開始日を契約日とする特約を付けることができます。

そうすれば、年齢が上がる前の保険料で保険に加入することができます。

一方で、がん保険ではその特性上、3つの条件がそろっても、一定期間は保障が開始されません。

がんが発生しても症状が現れるまでの潜伏期間があるためで、がん保険やがん特約には、責任開始日から90日(または3か月)の待機期間が設けられています。

それまでの間にがんが発症した場合には、がん保険・がん特約は無効となります。

この場合、支払済の保険料は返金されます。

(特約の場合は、その部分についての保険料のみ返金)

保険契約にもクーリングオフ制度は使える?

助手「保険に申し込んだものの、後から必要なかったと気付いた場合は、申込みを取り消せないんでしょうか?」

博士「保険はクーリングオフ制度の対象じゃから、条件を満たしていれば申込みの撤回ができるんじゃ」

生命保険などの保険はクーリングオフ制度の対象となっています。

クーリングオフ制度とは、一度契約した商品・サービスでも、一定期間内であれば申込みを撤回することができる消費者保護のための制度です。

手続きとしては、「クーリングオフに関する書面を受け取った日または申込日のいずれか遅い日から、その日を含めて8日以内に書面で契約撤回の意思表示」をすれば、申込みの撤回ができるようになっています。

クーリングオフ制度については、契約時に担当者から必ず説明があるはずです。

また、申込書控えの裏面などに記載されている「注意喚起情報」にも、その内容について記載されています。

「担当者の強い勧誘で申込みをしてしまったけれど、よく考えると不要な保険だった」という場合には、クーリングオフ制度についてすぐに確認しましょう。

また、申込み後すぐに撤回したいという場合には、まず保険会社に問い合わせるのもいいでしょう。

申込み後、審査中であれば契約はまだ成立していませんが、その時は口頭(電話など)で契約を取り消すこともできます。

とはいえ、口頭で取り消すのに抵抗があるのであれば、クーリングオフによる撤回の方がいいかもしれません。

[macth url=”https://www.money-book.jp/4153″]

必ずクーリングオフできるわけではない

ただ、クーリングオフ制度について忘れてはならないのが、「どんな契約でも撤回できるわけではない」ということです。

クーリングオフ制度で保護されるのは、あくまで、相手の勧誘によって「契約してしまった」場合のみです。

保険に加入すべきかを考える時間的余裕があった場合や、自分の意思で保険の契約をしたと推定できる場合には使うことができません。

具体的には、以下のケースなどではクーリングオフが使えません。

①自ら保険会社や代理店に出向いて契約した場合(自分が指定した場所での契約も含む)

②保険会社が指定する医師による診査を受けた場合

③法人が契約した場合

④保険期間が1年以下の場合

これらの場合などではクーリングオフ制度が使えないため、充分に考えた上で申込みをするようにしましょう。

とはいえ、クーリングオフができる場合でも保険の申込みは大きな決断です。

クーリングオフの手続き自体が手間のかかるものなので、どんな保険契約でも申込みは慎重にするべきでしょう。

まとめ

- 生命保険には告知が必要で、告知義務違反には要注意

- 保障が開始されるのは、申込み・告知・初回保険料の払込みが済んでから

- クーリングオフができるが、どんな場合でもできるのではない